皆さん、こんにちは! 日々、未来のテンバガー候補を探し、市場の荒波を乗りこなしている私です。

最近の株式市場は、本当に活況ですね。日経平均株価が歴史的な高値を更新し、連日メディアを賑わせています。私の周りの投資仲間たちも、この株高に湧きながらも、「この勢いはいつまで続くのか?」「もしかして、またバブルの再来なのでは?」という、期待と少しの不安が入り混じった声をよく耳にします。

特に、この数年で投資を始めた方や、ようやく投資に興味を持ち始めた方にとっては、今の市場の動きは本当に目まぐるしく、何が起きているのか分かりにくいと感じるかもしれません。しかし、私たちテンバガーハンターにとって、市場の全体像を正しく理解することは、個別の銘柄を見つけるための土台となります。潮の流れを読めなければ、どんなに良い船に乗っていても目的地にはたどり着けませんからね。

今日は、まさにその「潮の流れ」について、最新のニュース記事を題材に深く掘り下げていきたいと思います。野村證券の岡崎康平氏が「バブルではない」と断言する理由について、私なりの考察も交えながら、皆さんがこの相場を自信を持って航海できるよう、お話ししていきましょう。

日経平均高騰の背景と、プロの見解「バブルではない」

まずは、今回取り上げるニュース記事の概要から見ていきましょう。野村證券の岡崎康平氏が、「日経平均株価は高すぎるのか? 半導体株が牽引も、バブルではないと考える理由」と題して、現在の市場状況について非常に興味深い見解を示されています。

記事のポイントは、端的に言えば以下の通りです。

- 日経平均株価の急騰: 最近の日本株市場は、過去最高値を更新するなど、目覚ましい上昇を見せています。多くの投資家がその勢いに注目し、「過熱感があるのではないか?」と感じていることでしょう。

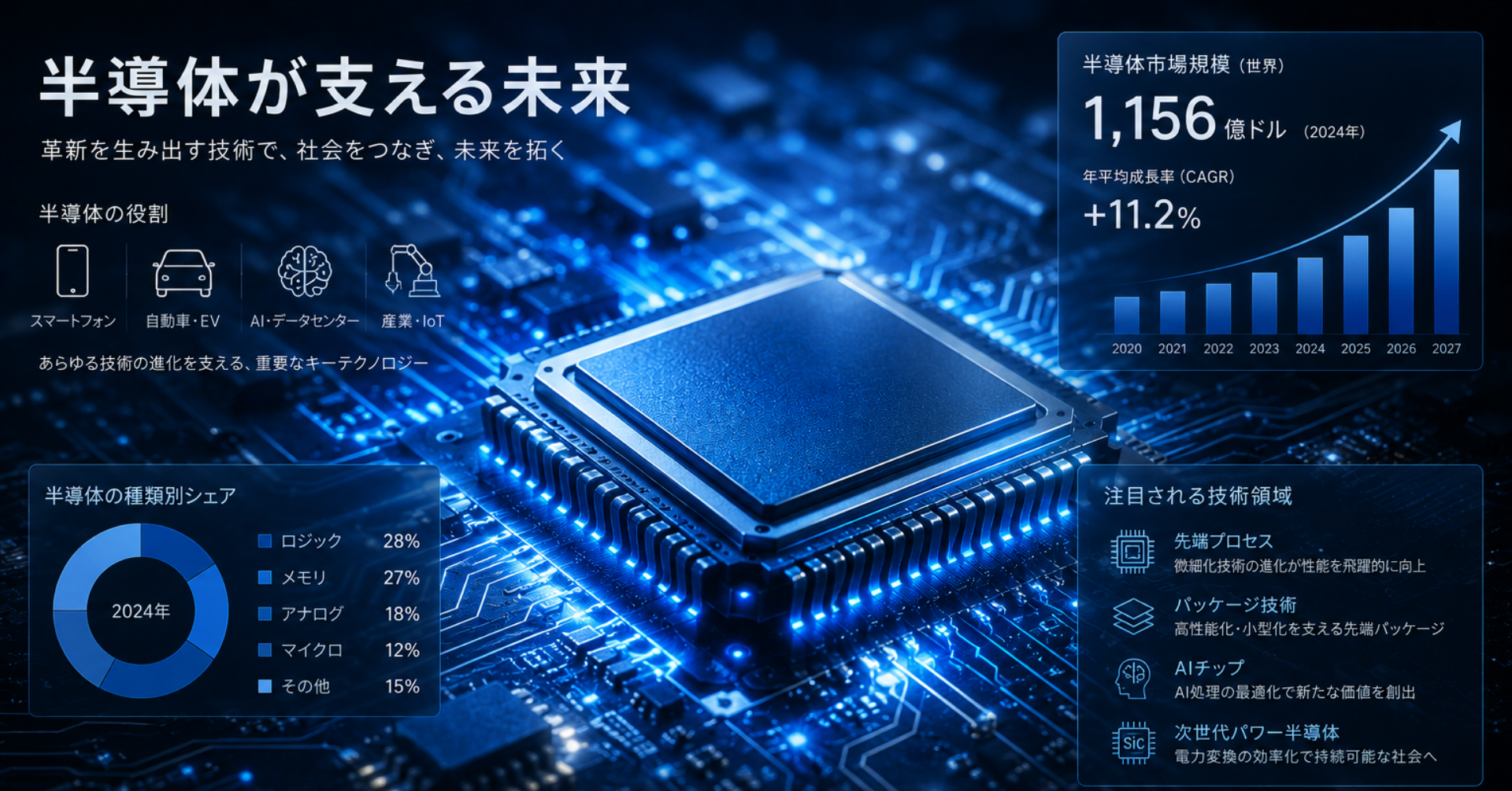

- 半導体株の強力な牽引: この株価上昇の主要な原動力となっているのが、半導体関連株です。エヌビディアのような海外の巨大企業だけでなく、日本の半導体製造装置メーカーや材料メーカーも、AI(人工知能)やデータセンターといった構造的な需要増を背景に業績を大きく伸ばし、株価を押し上げています。

- 「バブルではない」という野村證券の見解: 岡崎氏は、現在の状況を「バブル」とは見ていません。その理由として、企業の利益成長が株価をしっかりと裏付けていること、そして過去のバブル期に見られたような根拠なき投機的な熱狂とは一線を画している点を挙げているようです。具体的には、企業の利益水準や、日本企業が抱えていたPBR(株価純資産倍率)1倍割れ問題の改善に向けた動き、デフレからの脱却の兆しなど、ファンダメンタルズ(企業の基礎的な経済状況や財務状況)が改善していることが背景にあると指摘しています。

プロのアナリストが「バブルではない」と明言するというのは、私たち個人投資家にとっては非常に心強い情報です。もちろん、彼らの見解を鵜呑みにするのではなく、私たち自身でその背景や真偽を深く探っていく必要があります。しかし、少なくとも市場の最前線で情報を分析しているプロが、現在の株高を健全なものと見ているという事実は、冷静な市場分析を行う上で重要なヒントとなるでしょう。

テンバガーハンターが読み解く!日経平均株価の真実と、未来を掴むための洞察

さて、ここからは、日々の市場と個別銘柄を追い求めるテンバガーハンターである私の視点から、野村證券の見解を噛み砕き、さらに深掘りした考察を皆さんにお届けしたいと思います。

岡崎氏の「バブルではない」という見解、私も基本的に同意しています。しかし、単に「バブルではないから安心」というわけではありません。この相場が持つ本当の意味、そして私たち個人投資家がどう立ち回るべきかを、いくつかの切り口から解説していきましょう。

「バブルではない」という言葉の重みと、過去との決定的な違い

まず、「バブルではない」という言葉の重みを理解することが重要です。一般的にバブルとは、資産価格がその本質的価値(ファンダメンタルズ)から大きく乖離し、投機的な熱狂によって異常に高騰する現象を指します。そして、必ず最後は崩壊し、多くの投資家が痛手を負います。

しかし、現在の日本株を取り巻く状況は、過去のバブルとは決定的に異なります。

企業の「稼ぐ力」の向上

過去のバブル期、例えば1980年代後半の不動産バブルや2000年前後のITバブルでは、一部の企業の株価は実体経済や収益力をはるかに超えていました。しかし、今はどうでしょうか。日本企業の多くは、構造改革や国際競争力の強化を進め、リーマンショックや東日本大震災といった幾多の危機を乗り越えて、着実に「稼ぐ力」を高めてきました。

特に、日本の製造業は円安の恩恵も受けつつ、海外での生産体制を強化し、サプライチェーンの強靭化にも努めています。原材料費高騰や人件費上昇といった逆風がある中でも、価格転嫁や生産性向上によって利益を確保する企業が増えています。これは、単なる投機ではなく、企業の本業が利益を生み出している証拠です。現在の株価上昇は、こうした企業の実力に裏打ちされたものだと言えます。

デフレからの脱却と賃上げの好循環

もう一つの大きな違いは、「デフレからの脱却」という日本経済の構造変化です。長らく日本経済を苦しめてきたデフレ(物価が継続的に下落する状況)は、企業にとっては価格競争を激化させ、従業員にとっては賃金が上がらないという悪循環を生み出してきました。

しかし、現在は物価上昇が顕著となり、それに伴い企業が賃上げに踏み切る動きが加速しています。これは、働く人の購買力を高め、企業が製品やサービスに正当な価格をつけられるようになる、健全な経済循環の始まりです。デフレマインドが払拭され、企業が未来への投資に前向きになり、消費が活性化すれば、それはさらなる企業収益の向上につながります。株価は未来を織り込むものですから、こうした経済の好循環への期待が、今の株価を押し上げている大きな要因なのです。

PBR改善への意識と企業ガバナンス改革

そして、非常に重要なのが「PBR(株価純資産倍率)1倍割れ問題」への意識改革です。PBRが1倍を下回るということは、企業の資産を全て売却して株主に還元した方が、株主は得をするという状態であり、市場から「成長が見込めない」「株主を重視していない」と評価されている証拠でした。

東京証券取引所は、PBR1倍割れの企業に対して改善を促す異例の要請を行い、多くの企業が資本効率の向上、株主還元策の強化、事業ポートフォリオの見直しなどに本腰を入れ始めました。これは、企業が株主価値の最大化をより強く意識するようになった証拠です。自社株買いや増配といった具体的なアクションが増えれば、株価は必然的に上昇します。これは、日本企業がようやく「株主目線」を取り戻し、国際的なスタンダードに近づこうとしている、構造的な変化であり、一過性のバブルとは異なります。

半導体株が牽引する意味:単なる流行りではない、産業革命級の変革

次に、半導体株が現在の株価上昇を牽引している点について深掘りしましょう。これは単なる一時的な流行りではありません。私は、まさに「産業革命」と呼べるような、構造的な変化が起きていると捉えています。

AI革命の主役は半導体

現代のAI技術の進化は、まさに驚異的です。ChatGPTに代表される生成AIは、私たちの想像を超えるスピードで社会に浸透し、その可能性を広げています。そして、このAIの進化を支える根幹にあるのが、高性能な半導体、特にGPU(画像処理装置)やAIチップです。

AIは膨大なデータを高速で処理する必要があり、従来のCPU(中央演算処理装置)だけではその要求に応えきれません。だからこそ、GPUのような並列処理に特化した半導体が不可欠なのです。AIの進化が止まらない限り、半導体への需要も青天井で伸びていくことは想像に難くありません。

日本の半導体産業の再評価と戦略的価値

かつて半導体大国だった日本は、バブル崩壊後、その地位を一時的に失いました。しかし、今、世界的な半導体サプライチェーンの再編とAI需要の爆発的増加を背景に、日本の半導体産業が再び脚光を浴びています。

特に、日本が強いのは「半導体製造装置」と「半導体材料」の分野です。例えば、露光装置のニッチトップ企業や、半導体製造に不可欠な精密検査装置、高純度化学品、特殊ガスなどを提供する企業群は、世界シェアで圧倒的な優位性を誇っています。これらの企業がなければ、最先端の半導体は作れません。

地政学的リスクの高まりから、各国が自国内での半導体生産強化を進めていますが、その基盤となる装置や材料は依然として日本の技術に依存しているのです。これは、日本が世界経済において非常に戦略的な価値を持つことを意味します。この構造的な強みが、日本企業の業績と株価を押し上げる大きな要因となっているのです。

テンバガーハンターが狙うべきは、この「構造変化」の恩恵

テンバガー(株価10倍)を狙う上で、最も重要な視点の一つが「構造変化」です。一時的なブームではなく、社会や産業の根底から変わっていくような大きな波に乗れるかどうかが鍵を握ります。今の半導体産業の隆盛は、まさにその構造変化の最たる例です。

AIの進化はまだ始まったばかりであり、IoT(モノのインターネット)、EV(電気自動車)、メタバースといった次世代技術の発展も、全て高性能半導体に支えられています。これらの分野で不可欠な技術や製品を持つ企業、特にニッチな分野で世界トップシェアを持つ中小企業には、まだ見ぬテンバガー候補が潜んでいる可能性が高いのです。私たちは、市場全体の熱狂に流されることなく、冷静に「真に成長する企業」を見極める目を持つ必要があります。

私たち個人投資家がこの相場でどう立ち回るべきか

では、このような状況下で、私たち個人投資家は具体的にどう行動すべきでしょうか? 私がメンターとして皆さんにお伝えしたいのは、以下の点です。

情報に踊らされず、本質を見極める力を養う

市場が活況を呈している時ほど、様々な情報が飛び交います。「あの銘柄が急騰した!」「この業界が熱い!」といったヘッドラインに目を奪われがちですが、大切なのはその背景にある本質的な価値を見極めることです。なぜその株が上がっているのか? その企業の成長ストーリーは持続可能なのか? 競合他社との差別化ポイントは? こういった問いを常に自分に投げかけ、表面的な情報だけでなく、企業のファンダメンタルズを深く分析する習慣をつけましょう。

特に、テンバガーを狙う上で不可欠なのは、企業の決算書を読み解く力、事業内容を深く理解する力、そして経営陣のビジョンや戦略を評価する力です。これらは一朝一夕には身につきませんが、日々継続することで、必ずあなたの投資力を高めてくれます。

長期的な視点を持つことの重要性

短期的な株価の変動に一喜一憂するのではなく、長期的な視点を持つことが極めて重要です。特に、構造変化の波に乗っている企業は、短期的には調整局面を迎えることがあっても、数年、数十年というスパンで見れば大きな成長を遂げる可能性を秘めています。

テンバガーは、短期間で達成されるものではありません。多くの場合、数年以上の期間をかけて、企業の成長とともに株価が上昇していくものです。だからこそ、自分が投資する企業の将来性を信じ、一時的な市場の波乱にも動じない「胆力」が求められます。新NISAの制度を活用し、非課税で長期投資を行うことは、今の日本株市場において非常に有効な戦略と言えるでしょう。

ポートフォリオの分散とリスク管理

「バブルではない」とはいえ、相場に絶対はありません。予期せぬ地政学リスクや金融政策の転換、企業業績の下振れなど、市場を揺るがす要因は常に存在します。だからこそ、一つの銘柄や特定のセクターに資金を集中させるのではなく、複数の銘柄、異なるセクター、可能であれば国内外の資産に分散投資を行うことが重要です。

また、ご自身の許容できるリスクレベルを把握し、それに見合った資金管理を行うことも忘れてはなりません。含み益が出ているからといって無制限にリスクを取るのではなく、定期的にポートフォリオを見直し、利益確定や損切り(ロスカット)のルールを徹底するなど、規律ある投資を心がけましょう。

常に学び続ける姿勢

株式投資の世界は、常に変化し続けています。新しい技術、新しいビジネスモデル、新しい経済動向。これら全てが株価に影響を与えます。だからこそ、私たち投資家は常に学び続ける姿勢が不可欠です。本を読む、セミナーに参加する、優秀なアナリストや投資家の意見に耳を傾ける、そして何よりも、自分自身で市場を観察し、考察する。この「学ぶ」という行為こそが、未来のテンバガーを発見するための最大の武器となるのです。

現在の日本株市場は、単なるバブルではなく、日本経済が長年の課題を乗り越え、新たな成長ステージに入ろうとしている兆候だと私は見ています。この大きな流れの中で、私たちは未来の成長企業を見つけ出し、共に成長するチャンスを掴むことができるはずです。冷静な分析と熱い探求心を持って、私たち自身のテンバガーを探し続けましょう!

FAQ:読者の疑問に答える

Q1: 日経平均株価は、今後どこまで上昇する可能性がありますか?

A1: 日経平均株価の将来的な具体的な数値目標を断定することは非常に難しいですが、現在の状況を見ると、日本企業の収益力向上、デフレ脱却、そして企業ガバナンス改革という構造的な変化が背景にあります。これらの変化が持続する限り、今後も上昇トレンドが続く可能性は十分にあります。短期的な調整は当然起こりえますが、中長期的な視点で見れば、さらなる高値を目指す余地は大きいと私は見ています。特に、賃上げが定着し、消費が本格的に回復すれば、企業業績はさらに上振れするでしょう。

Q2: 半導体関連株は、今から投資しても間に合いますか?

A2: 半導体セクターは既に大きく上昇していますが、AIやIoT、EVといった次世代技術の進化を考えると、構造的な需要増はまだ始まったばかりです。ただし、セクター全体が過熱感を持つ中で、投資のタイミングや銘柄選定はより慎重に行う必要があります。すでに大きく上がった大型株に飛びつくよりも、まだ市場に十分に評価されていない、特定のニッチな技術や材料、製造装置で世界的な競争力を持つ中小型企業を探すのが、テンバガーハンターとしての私の戦略です。常に企業の本質的な価値と成長性を評価し、短期的な値動きに惑わされないことが重要です。

Q3: 「バブルではない」という見解ですが、暴落のリスクは全くないのでしょうか?

A3: 「バブルではない」というのは、過去のバブルのような投機的な熱狂ではなく、企業業績や経済の改善に裏打ちされた上昇であるという意味です。しかし、株式市場に暴落リスクが全くないということは絶対にありません。地政学的な緊張の高まり、世界の景気後退、主要国の中央銀行による金融政策の急激な変更、予期せぬパンデミックなど、市場を大きく揺るがす要因は常に存在します。大切なのは、そうしたリスクを常に意識し、ポートフォリオの分散や適切な損切りラインの設定など、リスク管理を徹底することです。いかなる時も、冷静沈着な対応が求められます。

Q4: テンバガーを狙うには、具体的にどんな企業に注目すれば良いですか?

A4: テンバガー候補を見つけるには、いくつか重要な視点があります。まず、社会や産業の大きな変化(例えば、AI、再生可能エネルギー、医療技術の革新など)の波に乗っている企業。次に、その変化の中で「必要不可欠な技術」や「圧倒的な競争優位性」を持つニッチトップ企業です。また、市場がまだ気づいていないが、実は素晴らしい技術やビジネスモデルを持っている「隠れた優良企業」を発掘するのも面白いでしょう。さらに、経営陣のビジョンや成長戦略が明確で、株主還元にも積極的な企業を選ぶことも重要です。決算書だけでなく、企業のIR情報や社長のインタビュー記事なども隈なくチェックし、未来の成長性を自らの目で判断する力を養いましょう。

Q5: 初心者ですが、この活況な相場で投資を始めるにはどうしたら良いでしょうか?

A5: 初心者の方にとっては、今の活況な相場は絶好の学習機会でもあり、同時にリスクも伴います。まずは、いきなり個別株に全財産を投じるのではなく、新NISA制度を活用して、少額から投資信託(特に全世界株式や全米株式に連動するインデックスファンド)から始めることを強くお勧めします。これにより、市場全体のリスクとリターンを体験しながら、投資の基本を学ぶことができます。その後、経済や企業の分析方法を学び、自分自身の投資哲学を確立していく中で、徐々に個別株投資にステップアップしていくのが賢明なアプローチです。焦らず、まずは「守りの投資」から始めることを忘れないでください。

未来の10倍株は、話題になる前から動き始めています。注目テーマの最新ニュースを毎日チェックし、有望な日本株を深掘りするテーマ株専門メディア。

AI、半導体、データセンター、レアアース、ドローン、量子コンピューターなど旬のテーマを毎日追跡し、ニュースだけでは終わらない投資アイデアを発信していきます。