皆さん、こんにちは!テンバガーハンターの私です。

最近の株式市場は本当に活気がありますね。

日経平均株価が歴史的な高値を更新し、連日ニュースを賑わせています。

私の周りの投資家仲間たちも、「まさかこの時代にこんな相場が来るとは!」と口々に興奮を隠せない様子です。

しかし、こうした急騰相場には、必ずと言っていいほど「これはバブルなのではないか?」という声が上がります。

特に、過去のバブル崩壊を経験した方々にとっては、その警戒心はより一層強くなることでしょう。

私たちテンバガーハンターにとって、相場の潮目を読むことは、次なる大きな波に乗るため、そして無用なリスクを避けるために極めて重要です。

今回は、そんな皆さんの疑問に答えるべく、あるニュース記事を取り上げ、私の独自の視点も交えながら、現在の相場が本当にバブルなのかどうか、そして私たちが取るべき戦略について深く掘り下げていきたいと思います。

特に、市場を牽引する半導体株の動向にも注目しながら、次なる成長の種を見つけるヒントを探っていきましょう。

日経平均株価は高すぎるのか?野村證券・岡崎康平氏の見解

さて、今回皆さんと一緒に見ていくのは、野村證券の岡崎康平氏が示した市場見解に関する記事です。

タイトルの「日経平均株価は高すぎるのか? 半導体株が牽引も、バブルではないと考える理由」という言葉は、まさに今、多くの投資家が抱いている疑問にストレートに答えるものでしょう。

記事の概要によれば、岡崎氏は、現在の日本株市場、特に日経平均株価が高値圏にあること、そしてその主要な牽引役が半導体関連株であることを認識しつつも、「バブルではない」という強い見解を示しています。

私たち投資家が現在の相場を見る上で、この「バブルかどうか」という問いは非常に重要です。

バブルとは、資産価格がその本源的価値(企業の実力や将来性に基づいた適正な価格)から大きく乖離し、投機的な資金流入によって膨れ上がった状態を指します。

もしバブルであれば、いつか必ず弾け、大きな損失を被る可能性があります。しかし、もしバブルではないのであれば、これは企業の実力に裏打ちされた健全な成長であり、私たちにとって更なる投資機会が広がっていることを意味します。

岡崎氏がバブルではないと考える具体的な理由については、記事概要からは詳細を伺い知ることはできませんが、一般的な相場分析の観点から推測すると、以下のような点が挙げられます。

例えば、現在の企業業績が堅調であること、金利水準が過去のバブル期と比較して落ち着いていること、あるいはPBR(株価純資産倍率)などの株価指標が過熱感を示していないことなどが考えられます。

特に日本企業では、PBRが1倍を下回る、つまり株価が企業の解散価値よりも低い企業が多かった歴史があり、これが是正され、企業価値向上の動きが活発になっていることも、今の株高を支える健全な理由の一つと見る向きも多いです。

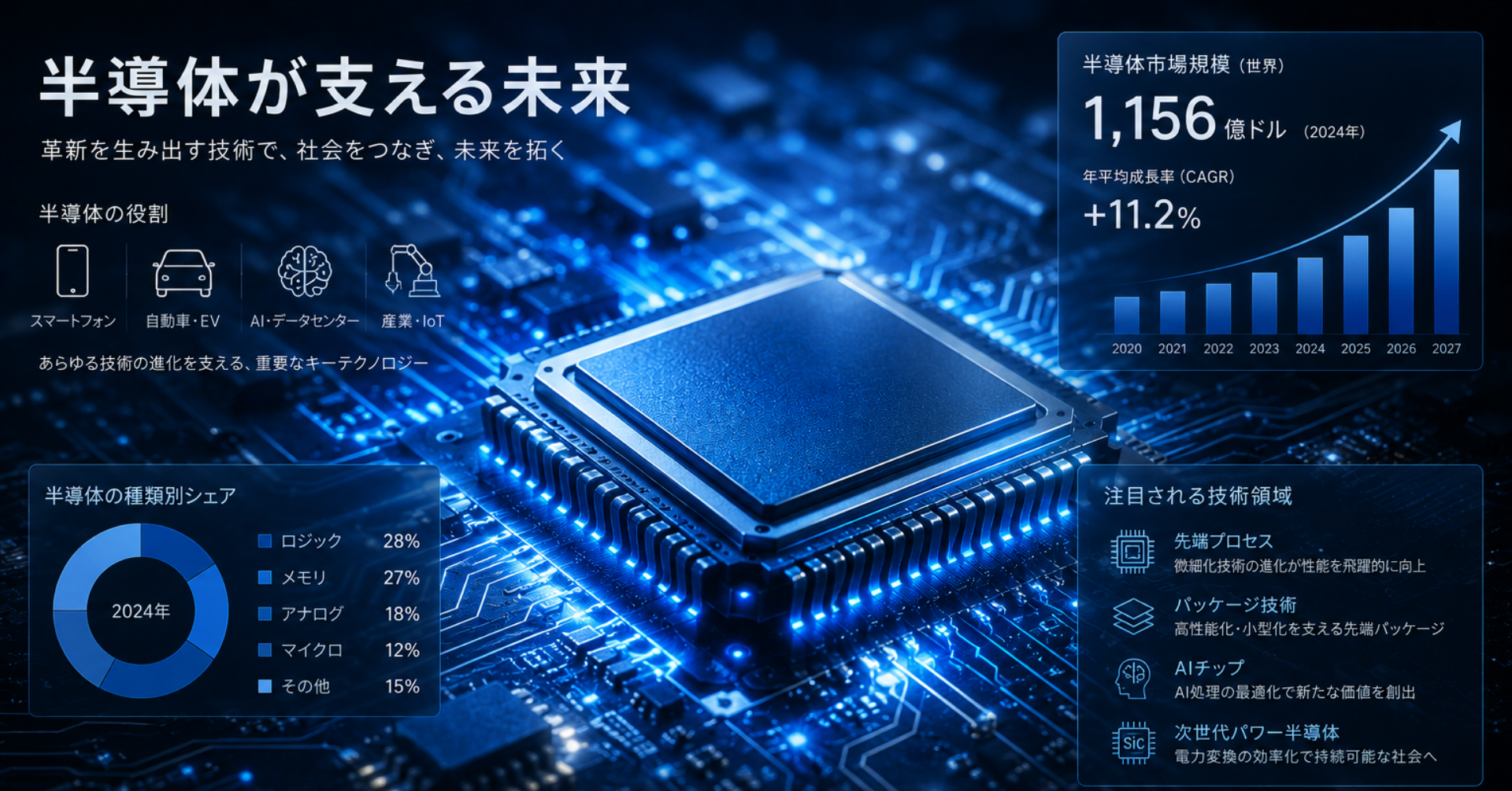

半導体株が市場を牽引している点も注目に値します。

半導体は現代社会の「産業の米」とも呼ばれ、AI、IoT、EV(電気自動車)など、あらゆる先端技術の根幹を支える部品です。

その需要は世界的に高まっており、日本の半導体関連企業はそのサプライチェーン(製品が消費者の手に届くまでの生産・流通プロセス全体)において、非常に重要な位置を占めています。

半導体株の上昇は、こうした構造的な需要増と技術革新への期待を反映していると考えることができます。

このように、専門家が現在の相場を冷静に分析し、「バブルではない」と断言することは、私たち投資家にとって一つの安心材料となり得ます。

しかし、もちろん鵜呑みにするのではなく、その根拠をしっかり理解し、自分自身の投資判断に活かしていくことが最も重要です。

テンバガーハンターとしての考察:この相場、本当にバブルではない!

皆さんも、日経平均株価が連日最高値を更新するニュースを目にして、「これは一体どうなっているんだ?」と驚きと同時に、少しばかりの警戒心を抱いていることでしょう。

私自身も、常に市場の動きを警戒し、次なるテンバガーのチャンスを探る中で、この現在の相場について深く考察を重ねています。

野村證券の岡崎氏が「バブルではない」と断言しているように、私もこの見解に強く同意します。

そして、テンバガーハンターとしての私の視点から見ても、今の日本株は、過去のバブルとは明らかに異なる、実体経済に裏打ちされた「強い相場」であると確信しています。

過去のバブルとは何が違うのか?

まず、過去のバブルと現在の株高を比較してみましょう。

1980年代後半のバブル期は、PBR(株価純資産倍率)が5倍を超えるような異常な水準に達し、実体経済とはかけ離れた投機的な資金が市場に流れ込んでいました。

企業の収益や資産価値とは無関係に、株価だけが吊り上げられていたのです。

当時の人々は「土地神話」や「株は絶対に下がらない」といった幻想に酔いしれ、リスク管理という概念すら希薄でした。そして、その結果は皆さんもご存知の通りです。

しかし、現在の状況はどうでしょうか。確かに日経平均は過去最高値を更新していますが、その背景にあるのは、単なる投機的な資金の流入だけではありません。一番大きな違いは、**企業そのものの変化**にあります。

- 企業ガバナンス改革の浸透:

東京証券取引所がPBR1倍割れ企業への改善要求を始め、多くの企業が株主還元強化や成長投資に力を入れています。

自社株買いや増配といった株主還元の動きが活発化しているのは、企業が自らの価値を向上させ、株主と対話しようとしている証拠です。これは、株価が企業の本源的価値に近づこうとする健全な動きです。 - デフレ脱却とインフレ経済への転換:

日本は長らくデフレに苦しんできました。しかし、ここ数年で賃上げの動きが加速し、物価も上昇傾向にあります。緩やかなインフレは企業の売上・利益の増加に繋がり、経済全体を活性化させます。

デフレ下では株価は伸び悩みますが、インフレ下では企業の資産価値も上昇し、それが株価に反映されやすくなります。 - 構造的な成長産業への注力:

日本企業は、過去のような護送船団方式から脱却し、成長分野への投資を積極化しています。

特に、半導体、AI、EV、DX(デジタルトランスフォーメーション)といったグローバルな成長産業において、日本の技術や製品が不可欠な役割を担っているケースが多々あります。 - 海外からの評価と資金流入:

長らく「失われた30年」と言われ、海外投資家から敬遠されてきた日本株ですが、今は潮目が変わりました。

ウォーレン・バフェット氏が日本の商社株に投資したことも記憶に新しいですが、円安の進行も手伝って、割安に放置されていた日本株の価値を見直す動きが海外で加速しています。

潤沢な海外マネーが日本市場に流れ込んでいることも、今の株高を支える大きな要因です。

これらの要因は、一時的なブームではなく、日本の経済構造そのものが変化し、企業が本来持つ力を発揮し始めた結果だと私は断言します。だからこそ、現在の株高は「健全な上昇」であり、過去のような「バブル」とは性質が異なるのです。

半導体株が示す未来の成長力

ニュース記事でも触れられているように、現在の株高を牽引する筆頭が「半導体株」です。私自身も、この分野には常々注目しており、次なるテンバガー候補が潜んでいる可能性を強く感じています。

なぜ半導体株がこれほど強いのか。それは、半導体が現代そして未来のあらゆる技術の基盤だからです。

- AI革命の到来:

ChatGPTに代表される生成AIの進化は、まさに「ゲームチェンジャー」です。AIの学習と推論には膨大な計算能力が必要であり、その心臓部となるのが高性能半導体です。エヌビディアのようなAIチップメーカーが大きく成長しているのはそのためです。 - データセンター需要の爆発:

クラウドサービスの普及、IoTデバイスの増加により、世界中でデータ量が爆発的に増えています。これらのデータを処理・保存するデータセンターの構築には、大量の半導体が必要不可欠です。 - DXの加速と産業のデジタル化:

企業におけるデジタルトランスフォーメーションは、もはや待ったなしの状況です。工場の自動化、サプライチェーンの効率化、スマートシティの実現など、あらゆる産業でデジタル化が進み、そこには必ず半導体が使われています。 - EVシフトと次世代モビリティ:

電気自動車は「走るコンピューター」とも言われ、ガソリン車と比較して圧倒的に多くの半導体を搭載しています。自動運転技術の進化も、より高性能な半導体を必要とします。

これらのトレンドは一時的なものではなく、今後数十年にわたって続く構造的な成長要因です。半導体市場は常にサイクルがあると言われますが、現在の需要は、単なるPCやスマートフォンの買い替え需要といった景気循環の波だけではなく、上記のような新しい技術が牽引する「大波」であり、これは過去の半導体サイクルとは一線を画すると私は見ています。

日本は、半導体製造装置や半導体材料の分野において、世界トップクラスのシェアを持つ企業が多数存在します。

例えば、EUV(極端紫外線)露光装置に不可欠な精密部品を手掛ける企業や、半導体の洗浄、研磨、検査などに特化した装置メーカー、あるいは高純度ガスや特殊化学品を提供する材料メーカーなど、ニッチながらも世界的に圧倒的な技術力とシェアを持つ企業がゴロゴロしています。

これら「縁の下の力持ち」のような企業こそ、次なるテンバガーの宝庫となり得ると私は強く信じています。

テンバガーを狙う上での私の戦略

では、この強い相場の中で、私たちはどのようにして次なるテンバガーを探し、資産を増やしていくべきでしょうか。私の経験から、いくつかの重要なポイントを皆さんに伝授します。

1. 「時代の変化」を捉える

テンバガー(株価が10倍になる銘柄)を生み出すのは、常に「時代の変化」です。現在の半導体株の隆盛も、AIやDXという時代の大きな潮流に乗っているからです。

私たちは、今後どのような技術が社会を大きく変えるのか、人々の生活を豊かにするのか、という視点でアンテナを張る必要があります。

クリーンエネルギー、バイオテクノロジー、宇宙開発、メタバース、新しい素材など、未来を担う産業の萌芽を常に探りましょう。

2. ニッチな優位性を持つ中小型株に注目

大型株ももちろん魅力的ですが、テンバガーの可能性を秘めているのは、独自の技術やサービスでニッチ市場を席巻している中小型企業であることが多いです。

これらの企業はまだ市場からの注目度が低く、割安に放置されている場合があります。彼らが提供する製品やサービスが、将来的に大きな市場を形成する可能性を秘めているか、競合他社が真似できないほどの圧倒的な優位性を持っているかを徹底的に分析します。

3. 経営陣のビジョンと実行力

企業の成長は、最終的には経営陣の力量に大きく左右されます。

明確なビジョンを持ち、それを実現するための戦略と実行力があるか。株主への意識改革が進み、企業価値向上に真剣に取り組んでいるか。これらの点は、必ずチェックすべき項目です。

IR情報や決算説明資料を読み込むだけでなく、もし機会があれば株主総会に参加してみるのも良い経験になります。

4. リスク管理を徹底する

どんなに良い銘柄を見つけても、市場には常に不確実性が伴います。

予期せぬ地政学リスク、金融政策の転換、企業の不祥事など、株価に大きな影響を与える要因は多数存在します。

だからこそ、**ポートフォリオの分散**は基本中の基本です。一つの銘柄に全財産を投じるような行為は絶対に避けてください。

また、利益確定の基準や損切りラインを事前に決めておくなど、自分なりのルールを持つことも非常に重要です。

5. 情報を多角的に収集し、自分なりの判断軸を持つ

今日のニュース記事のように、専門家の見解は非常に参考になりますが、それを鵜呑みにするだけでは不十分です。

私たちは、経済ニュース、業界レポート、企業のIR情報、さらにはSNSでの活発な議論など、あらゆる情報源から情報を収集し、それらを批判的に分析する目を養う必要があります。

そして最終的には、自分自身の頭で考え、「なぜこの企業に投資するのか」という明確な理由を持つことが成功への鍵となります。

この相場は、間違いなく私たち投資家にとって大きなチャンスです。しかし、同時に大きな学びの場でもあります。

過去の成功体験に囚われず、常に市場の声に耳を傾け、変化に対応できる柔軟な思考を持つことが求められます。

私は、この素晴らしい日本株市場で、皆さんと共に次なるテンバガーを探し、大きな成功を掴むことを心から願っています。

学び続け、行動し続けましょう!

FAQ:現在の日本株相場と投資戦略に関するよくある質問

Q1: 現在の日経平均株価は高すぎると感じますが、今から投資を始めても大丈夫でしょうか?

A1: はい、結論から申し上げますと、今の日本株相場は、過去のバブル期とは異なり、企業の業績改善や経済構造の変化に裏打ちされた健全な上昇だと私は考えています。もちろん、短期的には調整局面もあるかもしれませんが、長期的な視点で見れば、まだ成長の余地は十分にあると断言します。大切なのは、日経平均株価という指数全体で判断するだけでなく、個別の企業の成長性や価値をしっかりと見極めて投資することです。焦って高値掴みをしないよう、魅力的な成長企業をじっくりと探しましょう。

Q2: 半導体株はすでに大きく上がってしまいましたが、今から買っても遅くないでしょうか?

A2: 半導体市場は、AI、IoT、EVなどの技術革新によって今後も構造的な成長が期待されます。確かに多くの半導体関連株はすでに上昇していますが、その伸びしろはまだまだ大きいと私は見ています。ただし、すでに大きく評価されている銘柄ばかりを追うのではなく、半導体サプライチェーン(製造装置、材料、設計、テストなど)の中で、まだ市場に十分に評価されていないが、高い技術力やニッチな優位性を持つ中小型企業を探すのが、テンバガーハンターとしての戦略です。個別の企業の将来性を深く掘り下げて分析することが成功の鍵となります。

Q3: 過去のバブルと現在の株高の違いは何ですか?

A3: 決定的な違いは、「実体経済と企業業績の裏付け」と「投資家の意識」にあります。過去のバブルは、実体経済との乖離が大きく、投機的な資金が株価を吊り上げていました。しかし、現在は、企業ガバナンス改革による株主還元強化、デフレ脱却による企業収益の改善、そしてAIやDXといった構造的な成長分野への投資が株価を押し上げています。また、投資家も過去の失敗から学び、PBRなどの指標を重視し、より合理的な判断をする傾向が強まっています。現在の株高は、企業の努力と実力に基づいた健全な評価の上昇だと私は断言します。

Q4: 個別株投資でテンバガーを狙うにはどうすれば良いですか?

A4: テンバガーを狙うには、以下の3つのポイントを意識してください。

1. **「時代の変化」を捉える:** AI、EV、クリーンエネルギーなど、社会を大きく変える可能性のある産業を見つけます。

2. **「ニッチな優位性」と「成長性」:** まだ市場規模が小さいながらも、独自の技術やサービスで高いシェアを持つ企業、あるいはこれから大きく市場が拡大する分野で競争力を持つ企業を探します。

3. **「経営陣のビジョンと実行力」:** 企業の成長戦略が明確で、それを実現できる経営陣がいるかを重視します。

そして何よりも、情報収集を怠らず、自分自身の分析眼を磨くことが重要です。

Q5: 株価が急落した時の心構えと対策を教えてください。

A5: 株式投資に急落はつきものです。重要なのは、パニックにならず冷静に対応することです。まず、**リスク許容度を超えた投資をしない**こと。全財産を一つの銘柄に投じるようなことは絶対に避けてください。次に、**ポートフォリオの分散**です。複数の銘柄やセクターに分散投資することで、特定の銘柄の急落による影響を緩和できます。そして、**投資対象企業の分析を再度行う**ことです。もし企業の本質的な価値が変わっていないのであれば、急落は一時的なものと判断し、逆に買い増しのチャンスと捉えることもできます。損切りラインを事前に設定しておくなど、自分なりのルールを持つことも、感情的な売買を防ぐ上で非常に有効です。

Q6: NISAの拡充がありましたが、これをどう活用すべきでしょうか?

A6: NISAの拡充は、私たち個人投資家にとって、まさに「神風」です。非課税投資枠が大幅に拡大されたことで、より多くの利益を非課税で享受できるようになりました。私は、このNISA枠を最大限に活用することを強く推奨します。成長投資枠では、テンバガーを狙えるような成長株や、高配当銘柄を組み入れることで、将来的な大きなリターンを非課税で狙うことができます。つみたて投資枠では、インデックスファンドなどを活用し、長期・積立・分散投資の恩恵を受けながら、非課税で着実に資産形成を進めるのが賢明です。NISAは、長期的な資産形成の強力なツールであると断言します。

Q7: 今後、半導体以外に注目すべきセクターはありますか?

A7: はい、もちろんあります。半導体は確かに牽引役ですが、それ以外の分野にも大きな成長の種は眠っています。私が特に注目しているのは、**「クリーンエネルギー・環境関連」**です。脱炭素の流れは世界的な潮流であり、太陽光、風力、EV充電インフラ、蓄電池、電力網のデジタル化など、関連するあらゆる分野で大きな投資が期待されます。また、**「医療・ヘルスケア」**も高齢化社会の進展や、バイオテクノロジーの進化により、今後も安定した成長が見込まれる分野です。さらに、**「宇宙関連」**や**「次世代通信技術(6Gなど)」**といった、まだ市場規模は小さいものの、将来的に社会を一変させる可能性を秘めたフロンティア分野にも、テンバガーのチャンスが隠されていると見ています。

未来の10倍株は、話題になる前から動き始めています。注目テーマの最新ニュースを毎日チェックし、有望な日本株を深掘りするテーマ株専門メディア。

AI、半導体、データセンター、レアアース、ドローン、量子コンピューターなど旬のテーマを毎日追跡し、ニュースだけでは終わらない投資アイデアを発信していきます。